한국투자증권은 15일 이마트에 대해 체질 개선과 소매시장 내 경쟁 완화로 인한 영업이익 증익이 기대된다며 투자의견 ‘매수’와 목표주가 9만원을 유지했다. 올 3분기 이마트의 연결기준 영업이익은 전년동기대비 43.4% 증가한 1117억원으로, 컨센서스(시장기대치)와 한국투자증권 추정치를 각각 3.7%, 7.0%씩 하회했다. 이마트의 3분기 영업이익이 소폭 하

올 3분기 이마트의 연결기준 영업이익은 전년동기대비 43.4% 증가한 1117억원으로, 컨센서스와 한국투자증권 추정치를 각각 3.7%, 7.0%씩 하회했다.

이마트의 3분기 영업이익이 소폭 하락한 이유는 예상보다 컸던 건설 적자 때문이다. 건설 제외 시 별도와 자회사 모두 시장의 낮은 기대를 상회한 양호한 실적이었다고 한국투자증권은 평가했다. 에브리데이의 별도 편입을 제외해도 별도 부문이 영업이익 증익을 기록한 점은 매우 긍정적이란 설명이다. 각 사업별로 살펴보면, 지마켓은 매출 감소와 광고수익 감소 등으로 시장의 예상보다 큰 영업적자 180억을 기록했다. 반대로 쓱닷컴의 영업적자는 165억원으로 희망퇴직이 있었음에도 전분기, 전년동기대비 모두 감소세를 보였다. 자회사 중에서는 스타벅스, PK리테일 홀딩스의 영업이익 개선폭이 커졌다.

특히 한국투자증권은 온라인 시장 재편 속 이마트가 누리게 된 뜻밖의 수혜에 주목했다. 지난 7월 발생한 티몬과 위메프의 셀러 미정산 사태 발생 후 한국 온라인 산업의 성장률은 빠르게 둔화되는 상황이다. 그 여파로 한국 온라인 산업은 쿠팡과 네이버를 중심으로 빠르게 재편됐는데, 이러한 흐름은 오히려 이마트한테 긍정적이라고 한국투자증권은 분석했다. 중소 이커머스의 재정 어려움과 온라인 시장 재편으로 소매 산업 내 경쟁이 완화되고 있기 때문이다. 그 영향으로 올 상반기 이마트의 매출총이익률은 전년동기대비 0.5퍼센트포인트 개선됐는데, 3분기에도 그 개선세를 이어갔다.김명주 한국투자증권 연구원은 “매크로 불확실성은 이마트한테도 불리하나, 체질 개선 및 소매시장 내 경쟁 완화 효과로 인한 영업이익 증익 기대감으로 이마트 주가는 다시 회복할 걸로 판단한다”며 “시장의 불확실성에 대응할 수 있는 종목으로 이마트를 주목한다”고 말했다.

대한민국 최근 뉴스, 대한민국 헤드 라인

Similar News:다른 뉴스 소스에서 수집한 이와 유사한 뉴스 기사를 읽을 수도 있습니다.

예상보다 50% 낮은 실적 쇼크에…철강株 주가 타격현대제철, 실적 발표 후 주가 하락 저가공세·건설 불황에 부진 이어져 중국發 부양책으로 반등 여부 주목

예상보다 50% 낮은 실적 쇼크에…철강株 주가 타격현대제철, 실적 발표 후 주가 하락 저가공세·건설 불황에 부진 이어져 중국發 부양책으로 반등 여부 주목

더 많은 것을 읽으십시오 »

잇따른 상장사 밸류업 공시… 시장은 실적에 반응기업가치 제고계획, 실적 따라 주가 ‘극과 극’

잇따른 상장사 밸류업 공시… 시장은 실적에 반응기업가치 제고계획, 실적 따라 주가 ‘극과 극’

더 많은 것을 읽으십시오 »

꿈틀하는 킹달러에…‘이 기업’ 주주들 이제 좀 미소 짓나현대차, 3분기 실적 부진에 전날에만 -5% “원화값 약세·주주환원, 주가 반등 열쇠 될 것”

꿈틀하는 킹달러에…‘이 기업’ 주주들 이제 좀 미소 짓나현대차, 3분기 실적 부진에 전날에만 -5% “원화값 약세·주주환원, 주가 반등 열쇠 될 것”

더 많은 것을 읽으십시오 »

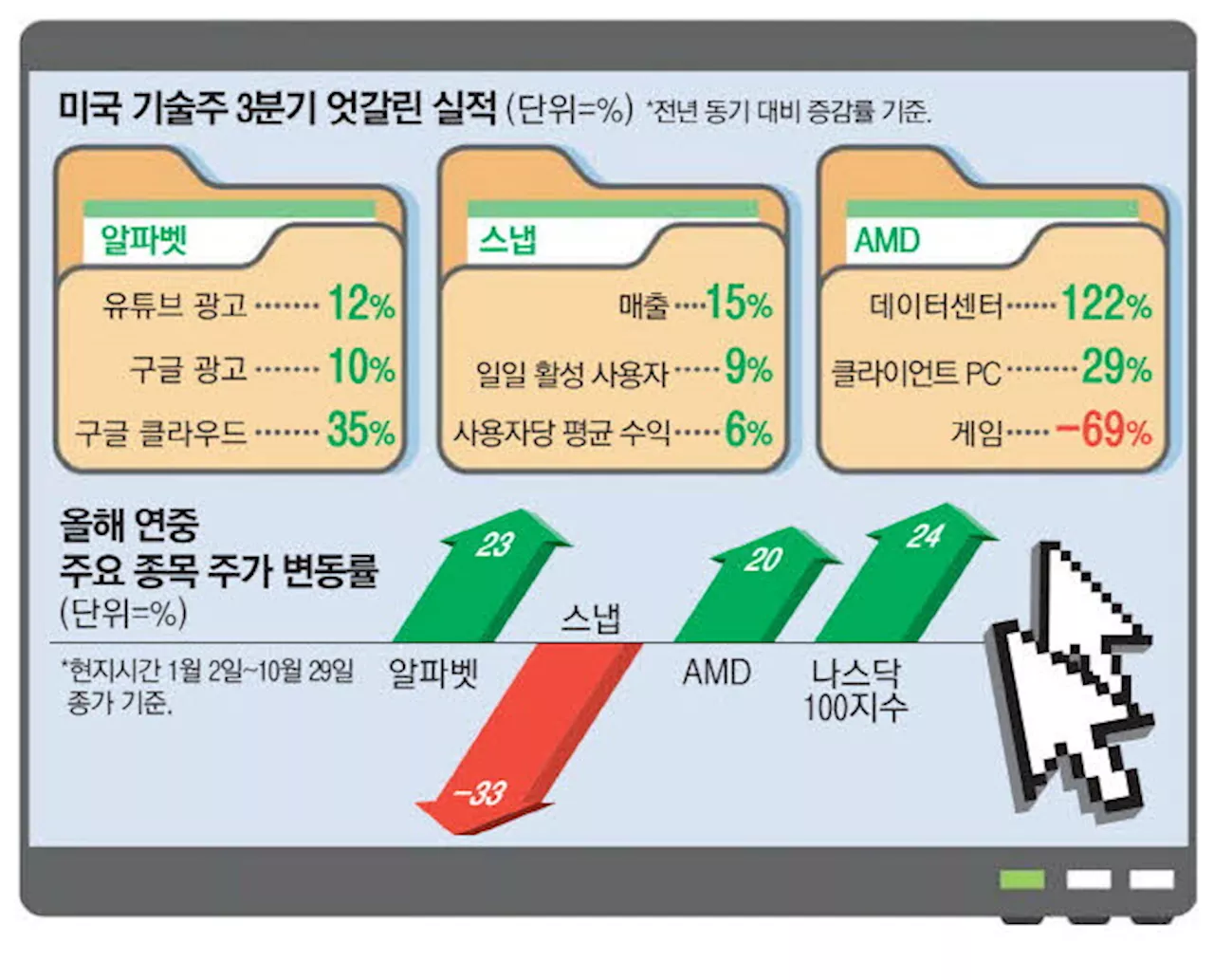

“김과장, 요즘 아침마다 신난 이유가”…서학개미 미소 짓게 한 이 기업들美빅테크 3분기 실적 발표 알파벳 ‘AI 성적표’ 방긋 시간외거래서 주가 6% 올라 구글 손잡은 스냅도 급반등 AMD 데이터센터 매출 껑충 게임은 69% 줄어 주가 하락

“김과장, 요즘 아침마다 신난 이유가”…서학개미 미소 짓게 한 이 기업들美빅테크 3분기 실적 발표 알파벳 ‘AI 성적표’ 방긋 시간외거래서 주가 6% 올라 구글 손잡은 스냅도 급반등 AMD 데이터센터 매출 껑충 게임은 69% 줄어 주가 하락

더 많은 것을 읽으십시오 »

공매도 금지 1년···주가 되레 떨어졌네공매도 금지로 급등 종목 대부분 2차 전지주 캐즘 영향으로 주가 우하향 추세 나타나 고평가와 실적 부진이 주가 하락 이끌어 외국인 투자자들에게 부정적 시그널만 FTSE러셀에서도 우려 나와

공매도 금지 1년···주가 되레 떨어졌네공매도 금지로 급등 종목 대부분 2차 전지주 캐즘 영향으로 주가 우하향 추세 나타나 고평가와 실적 부진이 주가 하락 이끌어 외국인 투자자들에게 부정적 시그널만 FTSE러셀에서도 우려 나와

더 많은 것을 읽으십시오 »

거품론 보란듯 … 알파벳 'AI 성적표' 방긋美빅테크 3분기 실적 발표알파벳, 클라우드 매출 호조시간외거래서 주가 6% 올라구글 손잡은 스냅도 급반등AMD 데이터센터 매출 껑충게임은 69% 줄어 주가 하락

거품론 보란듯 … 알파벳 'AI 성적표' 방긋美빅테크 3분기 실적 발표알파벳, 클라우드 매출 호조시간외거래서 주가 6% 올라구글 손잡은 스냅도 급반등AMD 데이터센터 매출 껑충게임은 69% 줄어 주가 하락

더 많은 것을 읽으십시오 »